4월 FOMC 4표 반대 동결과 5/28 신현송 한은 첫 금통위 D-20 — 한국 직장인 대출·예금 5단계 점검

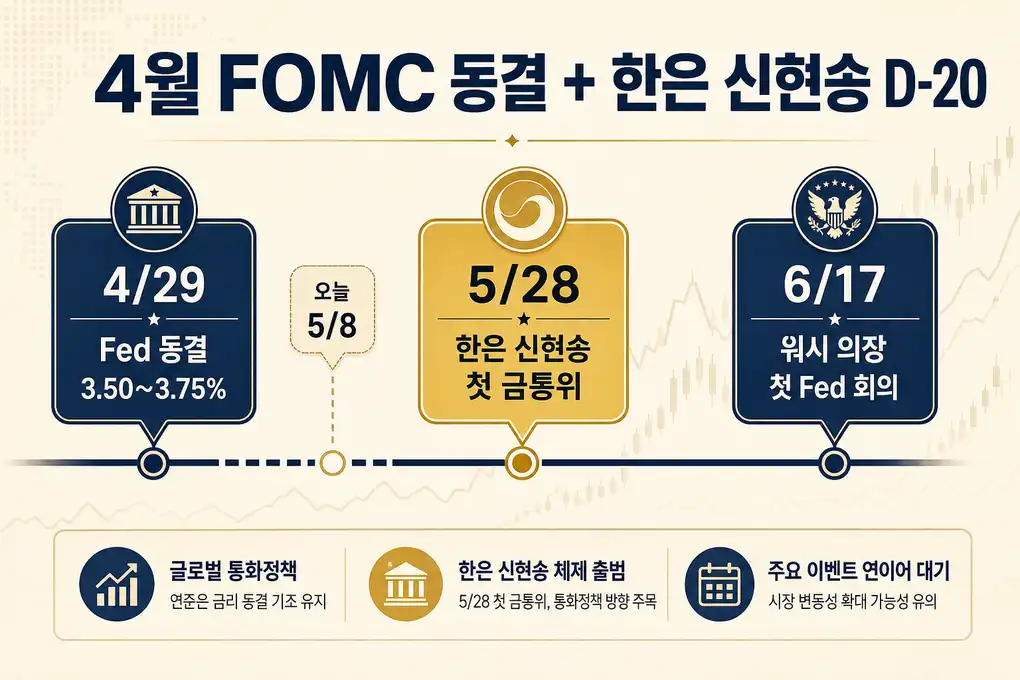

미 연준이 4월 28~29일 회의에서 연방기금금리 목표범위를 3.50~3.75%로 3회 연속 동결했습니다. 위원 12명 중 4명이 반대해 1992년 10월 이후 최다 반대표가 나왔고, 결정문에서 인플레이션 표현과 중동 정세 관련 문구가 미세하게 바뀌었습니다(Fed 4/29 보도자료). 한국 시장의 다음 분기점은 5월 28일 신현송 신임 총재의 첫 한국은행 금융통화위원회로, 오늘 기준 D-20입니다. 이 글은 4월 FOMC 결과를 정리하고 5/28 금통위 직전 한국 직장인이 점검할 수 있는 5단계를 안내합니다.

본 글은 일반 정보 제공 목적이며 개별 투자·대출·예금 결정의 근거가 아닙니다. 본인 상황(소득·자산·약정 조건)에 따라 결과가 다를 수 있으며, 구체적인 결정은 금융기관·세무사·재무설계사와 상담 후 진행하시기 바랍니다.

4월 29일 FOMC 동결 — 4표 반대의 의미

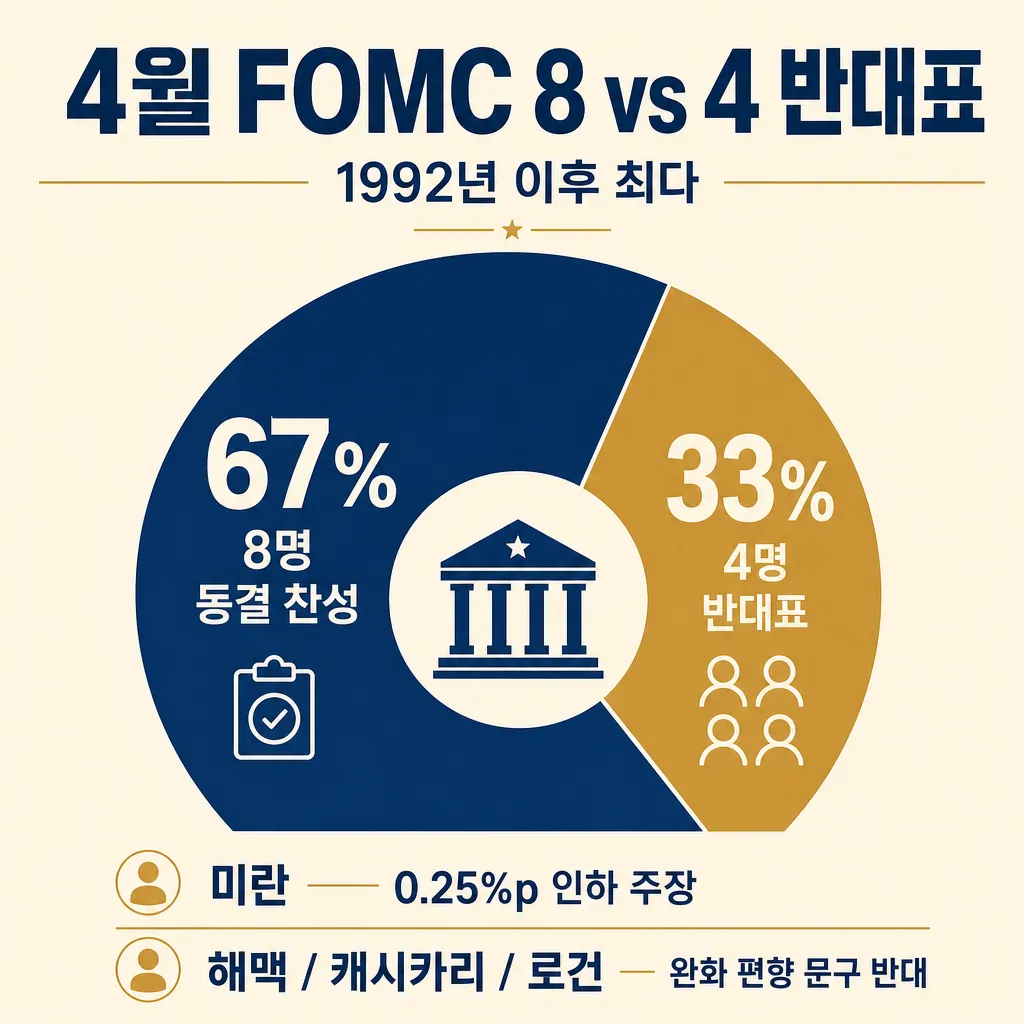

연준은 4월 28~29일 회의에서 연방기금금리 목표범위를 3.50~3.75%로 3회 연속 동결했습니다. 표결은 8 대 4로, 마지막으로 4명이 반대했던 1992년 10월 이후 가장 큰 견해 차이가 드러났습니다(CNBC 4/29 보도, Fed 통화정책 결정문).

반대표 4명의 입장은 갈렸습니다. 스티븐 미란(Stephen Miran)은 0.25%p 인하를 주장한 비둘기파 반대였고, 베스 해맥(Beth Hammack)·닐 캐시카리(Neel Kashkari)·로리 로건(Lorie Logan)은 동결에는 찬성했지만 결정문에 완화 편향 문구가 들어가는 것에 반대한 매파 반대였습니다. “더 빨리 내려야 한다” vs “쉽게 내릴 분위기를 만들지 말라”가 한 회의에서 동시에 표출된 셈입니다.

결정문에서 주목할 변경점은 두 가지입니다.

- 인플레이션 표현 미세 조정: 3월 “여전히 높다(remains elevated)” → 4월 “높다, 부분적으로 최근 글로벌 에너지 가격 상승을 반영(is elevated, in part reflecting…)”

- 중동 정세를 미국 경제 전망의 상당한 불확실성 요인으로 명시한 문구 추가

⚠️ 4월 회의는 경제전망 요약(SEP)·점도표가 발표되지 않는 회의입니다. 점도표는 3·6·9·12월 4회만 공개되므로, 가장 최근 점도표는 3월 17~18일 회의에서 나온 것이며, 다음 점도표는 6월 16~17일 회의에서 공개됩니다(점도표 설명).

또 하나 알아둘 점은 4/29 회의가 제롬 파월 의장의 마지막 정례 회의였다는 것입니다. 파월 의장 임기는 5월 15일에 종료되며, 트럼프 대통령이 1월 30일 지명한 케빈 워시(Kevin Warsh) 후보는 4월 29일 상원 은행위원회를 13 대 11로 통과했습니다(상원 은행위 사상 첫 완전 당파 표결). 본회의 인준 표결은 5월 11일 주에 예정돼 있어, 6월 16~17일 회의는 워시 의장의 첫 FOMC가 될 가능성이 큽니다(워싱턴포스트 4/29).

5/28 한은 신현송 첫 금통위 D-20 — 시장이 보는 변수 3가지

신현송 신임 총재는 4월 21일 제28대 한국은행 총재로 취임했고, 5월 28일이 첫 금통위입니다(뉴스웨이 4/27). 시장은 이 회의를 향후 통화정책 방향을 가늠할 풍향계로 보고 있으며, 점검할 변수는 세 가지입니다.

① 4월 동결의 매파 성향이 이어지는가직전 4월 10일 금통위는 기준금리 2.50%를 만장일치 동결했고, 이전에 있던 “추가 인하를 고려한다”는 문구가 삭제됐습니다. 7회 연속 동결이며, 시장은 이를 단순 동결이 아닌 매파 성향의 동결로 해석했습니다. 신현송 총재가 이 흐름을 유지할지, 자신의 색을 드러낼지가 첫 관전 포인트입니다.

② 환율 1,460~1,500원대 부담이 어느 정도 반영되나올해 1분기 원/달러 평균은 1,460원을 넘어섰고, 중동전쟁 영향으로 한때 1,500원대까지 치솟은 적이 있습니다. 5월 5일 기준 USD/KRW는 1,468.86원으로 전일 대비 0.50% 하락한 수준입니다(인베스팅닷컴 USD/KRW). 한국 기준금리(2.50%)와 미 연준(3.50~3.75%)의 격차가 1.0~1.25%p로 유지되는 한, 한은이 먼저 내릴 부담은 큽니다.

③ 인상론까지 거론되는 분위기조세금융신문 등에서는 한은 부총재가 “인상도 고민”이라는 표현을 썼다는 보도가 나오고 있습니다(조세금융신문 이슈체크). 다만 시장 컨센서스는 5/28 동결 우세, 충격 최소화 관망입니다. 인상이든 인하든 단정형으로 받아들이면 위험하며, 의결문 표현·기자간담회 톤을 함께 봐야 합니다.

⚠️ 본 단락의 시장 전망은 보도·분석을 정리한 것이며, 실제 결정은 5/28 회의 결과에 따릅니다. 단정형 표현으로 받아들이지 마세요.

한국 시장금리 — 4월 코픽스로 본 변동금리 대출 현황

기준금리는 동결 상태지만, 변동금리 주담대의 직접 기준이 되는 코픽스(COFIX)는 미세하게 움직이고 있습니다. 4월 신규취급액 기준 코픽스는 2.81%로 전월 대비 0.01%p 하락했고, 잔액 기준 코픽스는 2.85%로 두 달 연속 동결, 신잔액 기준 코픽스는 2.45%로 0.02%p 하락했습니다(은행연합회 COFIX 공시).

변동금리 대출 보유자가 점검할 포인트- 본인 약정의 변경 주기(3개월·6개월·12개월)가 4월 코픽스 발표일 이후 도래했는가? 도래했다면 인하분이 미세하게 반영됐을 수 있음

- 잔액 코픽스 연동인가, 신규취급 코픽스 연동인가? 잔액 기준은 4월 동결이라 변화 없음

- 가산금리·우대금리는 기준금리와 별도로 은행 정책이라 코픽스만 봐서는 안 됨

3월 기준 은행 평균 주택담보대출 금리는 연 4.34%로 2년 4개월 만의 최고 수준에 도달한 상태입니다(뱅크몰 3월 보도). 5/28 한은 동결이 그대로 유지되면 이 흐름은 당분간 큰 변동 없이 이어질 가능성이 큽니다.

고정 vs 변동 갈아타기 검토 시 체크리스트- 잔여 기간이 3년 이내인가, 5년 이상인가

- 중도상환수수료(통상 잔여 원금의 0.5~1.5%)가 절감 이자보다 작은가

- 5년 고정 금리가 현 변동 대비 어느 정도 차이인가 (은행마다 0.2~0.5%p 편차)

⚠️ 위 항목은 본인이 반드시 직접 약정서를 펴고 확인해야 할 부분입니다. 일반화된 답은 없습니다.

예금·환율·달러 자산 — 5/28 직전 점검 포인트

예금·적금: 동결 환경의 이중성기준금리 동결이 길어질수록 시중 예금금리는 하향 안정화되는 흐름이 일반적입니다. 다만 4월 코픽스가 미세하게 하락하면서 정기예금 1년 우대금리는 2% 후반~3% 초반에서 큰 변동 없이 유지되고 있는 분위기입니다(금융감독원 금융상품통합비교공시).

지금이 예금 막차인지, 6월 Fed 워시 첫 회의와 5/28 금통위 결과를 본 뒤가 나은지는 시점 선택 문제입니다. 한 가지 분명한 건, 1년 만기 정기예금을 한 번에 잠그는 것보다 3·6·12개월 분할 가입이 시점 위험을 줄인다는 점입니다.

달러 자산·미국주식 보유자원/달러는 5/5 기준 1,468.86원으로 1분기 평균(1,460원대)에서 크게 벗어나지 않았지만, KOSPI는 5월 6일 장중 처음으로 7,000을 돌파했고, 7,400선을 넘어 사상 최고치를 경신했습니다. 한 달 새 약 46% 급등한 흐름으로, AI 메모리 칩 수출 확대(삼성전자·SK하이닉스)가 동력입니다(서울신문 5/6 보도).

이런 환경에서 점검할 것은 다음 세 가지입니다.

- 미국주식 ETF가 환헤지(H)인지 환노출(UH)인지: 환노출은 KRW 약세 때 평가액이 오르고, KRW 강세 시 떨어짐

- KOSPI 사상 최고가 직후 고점 매수 부담: 단기 조정 가능성을 분산투자로 흡수할 수 있는 잔액인가

- 달러 예금·달러 MMF가 한·미 금리차(1.0~1.25%p)를 활용할 수 있는 잔액인가

⚠️ 환율·주가 단기 방향은 누구도 단정하지 못합니다. 상식적 분산과 본인 리스크 허용도 안에서 점검하세요.

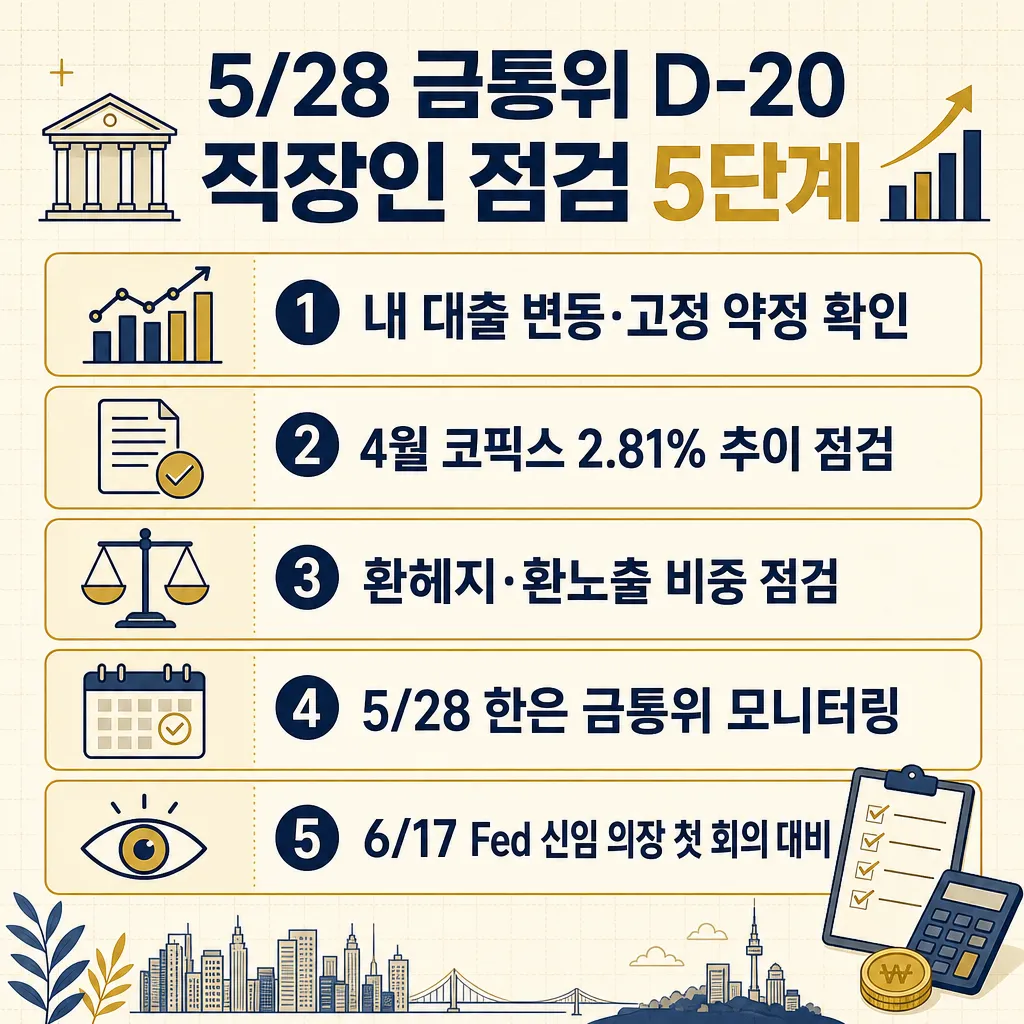

5/28 D-20 직장인 점검 5단계

변동/고정/혼합형 여부, 변경 주기, 코픽스 종류(신규취급·잔액·신잔액), 중도상환수수료 잔여 기간을 약정서로 확인합니다. 앱 화면 요약은 부정확할 수 있어 PDF 약정서 원본 기준이 안전합니다.

2단계 — 이번 주: 4월 코픽스 추이 점검은행연합회 COFIX 공시에서 4월 신규취급(2.81%)·잔액(2.85%)·신잔액(2.45%) 변동분을 본인 약정 종류와 매칭합니다. 다음 발표는 5월 15일 무렵(통상 매월 15일 전후)입니다.

3단계 — 이번 주말: 환헤지·환노출 비중 점검해외주식 ETF·달러 예금·달러 MMF·외화 RP 잔액을 합산해 전체 자산 대비 환노출 비중을 계산합니다. 30~40대 직장인의 환노출 비중을 전체 자산의 10~30% 사이로 두는 의견이 일반적이지만, 절대 기준이 아닌 분산의 가이드로 받아들이세요.

4단계 — 5/28 직전(D-3 ~ D-1): 한은 금통위 모니터링5월 26~27일경부터 언론·증권사 컨센서스 표(동결 vs 인상 vs 인하 비율)가 정리되기 시작합니다. 결정 자체보다 의결문 표현 변화와 기자간담회 톤이 더 중요한 신호입니다. 4월 의결문에서 “추가 인하를 고려한다”가 빠진 것이 신호였던 것처럼, 5월 의결문에 어떤 단어가 추가·삭제되는지 직접 비교해 보세요(한국은행 통화정책방향 결정회의).

5단계 — 5/28 직후 ~ 6/17 Fed 회의 대비5/28 결정과 6월 16~17일 워시 의장 첫 FOMC 사이 약 3주가 다음 분기점입니다. 점검 분기점은 다음과 같습니다.

- 5/28 결과가 동결이면: 6월 Fed 회의 결과까지 대기 모드가 합리적일 수 있음

- 인상이라면: 변동금리 대출 갈아타기를 즉각 결정하기보다 약정 만기까지 시뮬을 다시 돌리는 것이 우선

- 인하라면: 코픽스 변동 폭과 본인 약정 변경 주기 매칭이 다시 핵심

⚠️ 본 단계는 일반 점검 가이드입니다. 개별 금융 결정은 금융기관·전문가 상담을 권장합니다.

4월 금통위 글의 후속편 — 무엇이 달라졌나

이 글은 4월 금통위 동결 결과 분석 글의 직접 후속편입니다. 4/10 → 5/8 사이 한 달간 변화를 정리하면 다음과 같습니다.

- 한국은행 총재 교체: 이창용 → 신현송(4/21 취임)

- FOMC 1회 진행(4/29): 동결 + 4표 반대(1992년 10월 이후 최다)

- KOSPI 사상 최고치 경신(5/6 7,000 돌파 → 7,400선 진입, 한 달 새 약 46% 상승)

- 원/달러 환율: 1분기 평균 1,460원대 → 5/5 1,468.86원 (안정 흐름)

- 코픽스(신규취급): 3월 → 4월 0.01%p 하락(2.81%)

- Fed 의장 교체 임박: 파월 임기 5/15 종료, 워시 인준 5월 11일 주

종합하면, 국내·미국 모두 통화정책 변곡점에 가까워진 시기이지만, 5월 28일까지는 큰 결정이 없는 관망 윈도우입니다.

자주 묻는 질문

? 자주 묻는 질문 (FAQ)

4월 FOMC에서 4명이 반대했다는 건 어떤 의미인가요?

4월 FOMC 동결이 한국 변동금리 대출에 언제 반영되나요?

신현송 첫 금통위에서 인상·인하·동결 중 어느 쪽이 우세한가요?

고정금리로 갈아타야 할까요?

달러 예금·미국주식은 지금 가입해도 되나요?

다음 FOMC 회의는 언제이며 무엇을 봐야 하나요?

한국 5월 금통위는 정확히 언제인가요?

마무리

5월 28일 한국은행 금통위까지 약 3주, 6월 16~17일 워시 의장 첫 FOMC까지 약 6주가 남았습니다. 이 관망 윈도우에 무리한 의사결정을 서두르기보다, 본인 약정·코픽스·환노출 비중을 직접 한 번 점검하는 것이 가장 실용적인 준비입니다.

본 글은 일반 정보 제공이며 개별 투자·대출·예금 결정의 근거가 아닙니다. 본인 상황에 맞는 결정은 금융기관·세무사·재무설계사와 상담 후 진행하시기 바랍니다.

📚 관련 글 더 읽어보기

2026년 4월 금통위 기준금리 2.50% 동결 — 대출·예금 즉시 실행 전략

2026년 4월 10일 금통위가 기준금리 2.50%로 만장일치 동결. 7연속 동결 배경·추가 인하 문구 삭제 의미·대출 갈아타기 및 예금 막차 전략을 실제 수치와 함께 정리했습니다.

환헤지 뜻, 해외주식 투자자라면 꼭 알아야 할 3가지 핵심 전략

환헤지의 정확한 의미와 해외주식 투자자를 위한 세 가지 핵심 전략을 소개합니다. 환율 변동으로 인해 투자 수익이 감소하는 위험을 방지하는 방법을 투자 성향별로 알기 쉽게 설명하여 서학개미들이 보다 안정적으로 자산을 관리할 수 있도록 안내합니다.

연준 기준금리와 시장금리 괴리: IOER·RRP 완벽 이해 가이드

원달러 1400원 시대, 연준의 기준금리 정책이 한국 투자자의 달러 자산 수익률에 미치는 영향을 완벽 분석합니다. IORB(구 IOER)와 RRP의 작동 원리를 통해 달러 MMF와 예금 금리의 차이를 이해하고, 2025년 최신 시장 상황에 맞는 스마트한 글로벌 투자 및 환헤지 전략을 세워보세요.

금 3800달러 돌파! 금통장 vs 금 ETF vs KRX 세금·수수료 완벽 비교 (2025 최신)

국제 금값이 온스당 3800달러를 돌파한 가운데 금통장과 금 ETF 그리고 KRX 금시장의 세금과 수수료를 정밀 비교 분석합니다. 1000만 원 투자 시 실제 세후 수익 시뮬레이션과 ISA 계좌를 활용한 절세 전략까지 2025년 최신 투자 정보를 확인하세요.

실질금리 계산법과 마이너스 시대 자산 지키는 투자 전략

실질금리 계산법을 통해 물가상승률을 고려한 실제 투자 수익률을 정확히 파악하는 방법을 설명합니다. 실질금리 마이너스 환경에서 화폐 가치 하락을 방어할 수 있는 자산 배분 전략을 제안합니다. 2025년 경제 전망을 바탕으로 실물 자산과 고금리 상품을 활용한 자산 증식 방안을 상세히 다룹니다.

무제한 한미 통화스왑 뜻과 필요성, 환율 2,400원 방어 가능할까?

환율을 안정시키는 강력한 안전판인 무제한 한미 통화스왑의 개념과 필요성을 분석합니다. 2008년 금융위기와 2020년 팬데믹 사례를 통해 통화스왑이 환율 방어에 미친 심리적 안정 효과와 실질적 위력을 살펴봅니다. 현재 고환율 상황에서 통화스왑 논의가 재점화된 배경과 개인 투자자의 자산에 미치는 영향, 향후 체결 가능성까지 전문가의 시각으로 쉽게 설명합니다.