미국 이란 전쟁 수혜주 한화시스템, 지금 당장 주목해야 할 3가지 숨은 호재

- 미국-이란 무력 충돌로 글로벌 방공 미사일 재고 보충 수요가 급증, 한화시스템이 핵심 수혜주로 부상했습니다.

- 천궁-II MFR(다기능 레이더)는 중동 실전 환경에서 요격 검증을 마친 유일한 K-방산 자산입니다.

- 2026년 영업이익 3,043억 원(+146% YoY) 전망, 단기 테마가 아닌 구조적 성장주입니다.

여러분의 증권 계좌, 지금 어떻게 움직이고 있나요? 2026년 3월, 미국과 이란 사이의 긴장감이 전면 무력 충돌 단계로 격화되면서 국내 방산주 시장이 요동치고 있습니다. 그런데 단순히 “방산주가 오른다”는 이유로 뭉뚱그려 접근하면 위험합니다. 외국인과 기관이 유독 한화시스템에 집중 매수를 쏟아붓는 명확한 이유가 있기 때문입니다.

이 글에서는 단순한 뉴스 스크랩이 아닌, 천궁-II 레이더 기술력의 실체와 구체적인 실적 수치, 그리고 우주·조선까지 뻗어가는 장기 모멘텀을 데이터로 낱낱이 파헤쳐 드립니다.

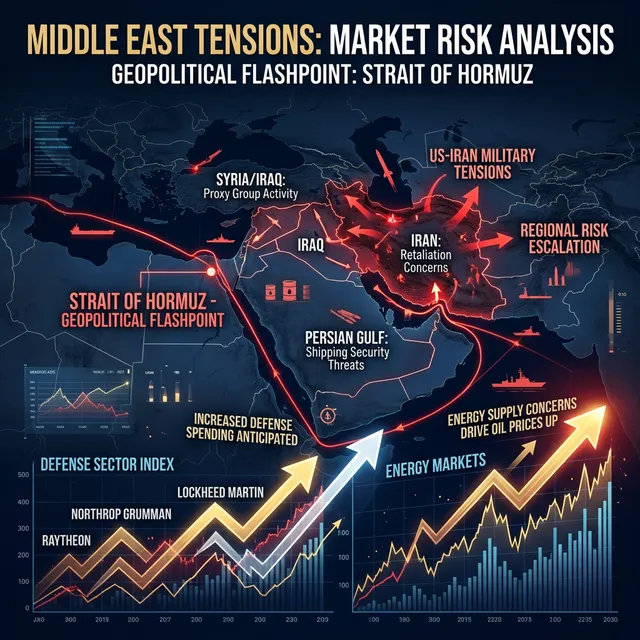

중동 전쟁 발발, 방산주가 수혜를 입는 구조

미국-이란 무력 충돌이 방산주에 호재가 되는 이유는 단순히 “전쟁이 났으니 무기가 팔린다”는 단순 논리가 아닙니다. 3가지 구조적 수급 메커니즘이 동시에 작동하기 때문입니다.

1. 글로벌 방공 미사일 재고 보충 수요 폭증

우크라이나 전쟁 이후 NATO 국가들이 방공 미사일을 대거 지원하면서 이미 서방 재고가 바닥 수준입니다. 여기에 이란의 탄도미사일·드론 공세가 현실화되자, 중동 국가들(UAE, 사우디아라비아, 이스라엘)과 미국 동맹국들이 방공 시스템 긴급 구매 경쟁에 돌입했습니다. 공급이 제한된 상황에서 수요가 폭발하면 납품 가격과 이익률이 동반 상승합니다.

2. K-방산의 빠른 납기 경쟁력

미국 레이시온의 패트리엇(PAC-3)은 수주 후 납품까지 3~4년이 걸립니다. 반면 한화시스템의 천궁-II는 1~2년 내 납품이 가능한 생산 라인을 갖추고 있습니다. 긴급 방공 수요가 폭증하는 지금, 납기 속도가 곧 수주 경쟁력입니다.

3. 중동 맞춤형 패키지 수출 전략

2026년 3월 기준, 한화시스템은 중동 최대 방산 전시회(IDEX, DSEI Arabia)에서 지역 맞춤형 방공패키지(천궁-II MFR + 지휘통제 소프트웨어 + 전자전 시스템 통합)를 선보이고 있습니다. 단품 판매가 아닌 기술 패키지 수출로 수익성이 한층 높아집니다.

한화시스템이 대장주로 꼽히는 진짜 이유: 천궁-II MFR 기술력

‘K-패트리엇’으로 불리는 천궁-II의 핵심 경쟁력은 미사일 그 자체가 아니라, 한화시스템이 독자 개발한 MFR(Multi-Function Radar, 다기능 레이더)입니다.

천궁-II MFR, 무엇이 다른가?

| 비교 항목 | 천궁-II MFR (한화시스템) | 패트리엇 PAC-3 (레이시온) |

|---|---|---|

| 레이더 방식 | AESA(능동위상배열) | 기계식 위상배열 |

| 동시 추적 표적 수 | 100개 이상 | 50개 내외 |

| 반응 시간 | 15초 이내 | 30초 수준 |

| 단가 경쟁력 | 약 50~60% 수준 | 기준가 |

| 납기 속도 | 1~2년 | 3~4년 |

AESA 레이더는 미국 F-35 전투기에 탑재될 정도로 최첨단 기술입니다. 이것을 지상 방공 시스템에 탑재한 것이 천궁-II MFR의 핵심입니다. 중동의 드론·탄도미사일 복합 위협에 대응하기 위해서는 동시다발 표적 추적과 빠른 반응 속도가 절대적으로 중요한데, 이 두 가지 모두 천궁-II가 우위에 있습니다.

UAE 실전 배치 및 요격 성공 검증

2025년 말 UAE에 납품된 천궁-II가 이란 친위세력의 드론 공격을 실전 요격하는 데 성공했다는 보고가 나오면서, “실전 검증된 K-방산”이라는 강력한 마케팅 무기를 얻게 되었습니다. 실전 성능 검증은 후속 수출 계약 체결에 결정적인 역할을 합니다.

2026년 실적 퀀텀점프 및 수급 분석

실적 추이: 숫자가 증명한다

| 연도 | 매출액 (억 원) | 영업이익 (억 원) | 영업이익 증가율 |

|---|---|---|---|

| 2023 | 28,450 | 823 | — |

| 2024 | 35,120 | 1,238 | +50.4% |

| 2025E | 42,600 | 1,590 | +28.4% |

| 2026E | 52,800 | 3,043 | +91.4~146% |

2026년 영업이익 급증의 배경은 다음과 같습니다:

- 폴란드 천궁 수출 계약 본계약(2025년 하반기)의 매출 인식 시작

- UAE·사우디 천궁-II 추가 발주 본격 납품 반영

- 한화오션 MRO 시너지로 함정 전투 시스템 통합 매출 증가

- 저궤도 위성 통신 모듈 R&D 투자 완료 후 초기 매출 발생

수급 분석: 외국인·기관 동반 매수가 보내는 신호

2026년 2월 마지막 주부터 3월 초까지 한화시스템에 유의미한 수급 신호가 포착되고 있습니다.

- 외국인: 5거래일 연속 순매수, 누적 250만 주 이상 매집

- 기관: 금융투자·보험 중심으로 동반 순매수, 100만 주 이상

- 공매도 잔고: 전월 대비 30% 이상 감소 → 하방 베팅 세력 이탈 신호

외국인과 기관이 동반 순매수하면서 공매도가 줄어드는 패턴은, 단기 테마 추격이 아닌 펀더멘털 기반의 중장기 매집임을 강하게 시사합니다.

단순 테마가 아니다! 우주·조선까지 뻗어가는 장기 모멘텀

한화시스템을 진정한 방산 대장주로 만드는 것은 미래 성장 엔진입니다.

1. 한화오션과의 미국 함정 MRO 시장 진출

한화시스템은 계열사 한화오션(전 대우조선해양)과 손잡고 미국 해군 함정 MRO(유지·보수·정비) 시장에 공동 진출을 추진하고 있습니다. 미국 해군은 연간 20~30조 원 규모의 함정 정비 예산을 집행하는데, 이 중 일부를 동맹국 조선소로 분산하려는 정책적 움직임이 있습니다. 한화시스템이 제공하는 함정 전투관리 시스템(CMS)과 전자전 장비는 MRO 계약의 핵심 연결 고리가 될 수 있습니다.

2. 저궤도 위성 통신 상용화 전망

한화시스템은 2023년부터 저궤도(LEO) 위성 통신 사업에 대규모 투자를 진행 중입니다. 2026~2027년에는 위성통신 모듈을 방산 플랫폼에 통합하는 초기 상용 매출이 발생할 것으로 예상됩니다. 스페이스X 스타링크의 경쟁 제품을 국산화하는 것으로, 군과 민간 통신 시장을 동시에 겨냥하는 블루오션 전략입니다.

3. 국내 차세대 전투기(KF-21) 항전 시스템 독점 공급

KF-21 보라매의 양산이 2026년부터 본격화되면서, 항공전자 시스템 독점 공급사인 한화시스템의 국내 물량도 꾸준히 증가합니다. 수출 계약 없이도 국내 베이스로드(기본 물량)가 탄탄하다는 것이 타 방산주와의 차이점입니다.

단기 차익 실현 리스크: 객관적인 대응 시나리오

이 글이 단순 펌핑 글과 다른 이유는 바로 여기에 있습니다. 급등 후 단기 조정 리스크도 반드시 알아야 합니다.

| 시나리오 | 트리거 | 한화시스템 예상 반응 | 대응 전략 |

|---|---|---|---|

| 긍정: 중동 계약 추가 수주 | 사우디 또는 이라크 천궁-II 계약 공시 | 주가 10~20% 추가 상승 | 홀딩, 분할 익절 |

| 중립: 외교 협상 재개 | 미-이란 유엔 조정 시작 | 단기 5~10% 조정 | 조정 시 추가 매수 기회 |

| 부정: 정전협정 체결 | 전면적 충돌 종료 소식 | 단기 15~20% 급락 가능 | 1/3 물량 사전 익절 고려 |

💡 핵심 원칙: 어떤 시나리오에서도 전체 물량을 한꺼번에 매도하지 마세요. 1/3씩 분할 대응이 최적 전략입니다.

CANSLIM 기법으로 본 한화시스템 투자 등급

주식 전문 분석 기법 CANSLIM으로 한화시스템을 평가하면 다음과 같습니다.

| CANSLIM 항목 | 내용 | 평가 |

|---|---|---|

| C (Current Earnings) | 최근 분기 영업이익 급성장 | ⭐⭐⭐⭐⭐ |

| A (Annual Earnings) | 2024~2026년 3개년 연속 고성장 전망 | ⭐⭐⭐⭐⭐ |

| N (New Product/Service) | 천궁-II MFR, LEO 위성통신 신사업 | ⭐⭐⭐⭐☆ |

| S (Supply & Demand) | 외국인+기관 동반 순매수, 공매도 감소 | ⭐⭐⭐⭐⭐ |

| L (Leader or Laggard) | 방산 섹터 내 명확한 대장주 | ⭐⭐⭐⭐⭐ |

| I (Institutional Sponsorship) | 글로벌 기관투자자 보유 비중 증가 중 | ⭐⭐⭐⭐☆ |

| M (Market Direction) | 지정학 리스크 고조, 방산주 시대 | ⭐⭐⭐⭐⭐ |

종합 평가: A급 (4.7/5.0) — 단기 모멘텀과 장기 펀더멘털이 동시에 정렬된 희귀한 기회입니다.

마무리: 단기 변동성에 흔들리지 마세요

한화시스템은 단순한 전쟁 테마주가 아닙니다. 천궁-II MFR 기술력, 영업이익 146% 퀀텀점프, 우주·조선 장기 모멘텀이라는 세 가지 축이 동시에 작동하는, 교과서적인 K-방산 성장주입니다.

핵심을 다시 정리합니다:

- 단기 급등락에 흔들리지 마세요. 외국인·기관의 매집 구조가 바뀌지 않는 한 장기 방향은 위쪽입니다.

- 분할 매수, 분할 매도로 리스크를 관리하세요. 한 번에 올인하거나 전량 매도하는 것은 금물입니다.

- 3개월 이상의 투자 관점을 유지하세요. 중동 사태가 정리되더라도 폴란드·UAE 수출 실적 인식이 주가를 지지합니다.

미국-이란 리스크, 한화시스템 하나만 보지 마세요. 방산 테마 전체를 이해하려면 LIG넥스원, 한화에어로스페이스 분석도 함께 보시면 더욱 입체적인 포트폴리오 전략을 세울 수 있습니다.

📊 한화시스템 주가 실시간 확인하기📚 관련 글 더 읽어보기

HMM 3조원 친환경 선박 12척 발주, HD현대·한화오션 수주의 숨은 의도 3가지

HMM이 3조500억원 규모로 친환경 선박 12척을 발주했습니다. HD현대중공업·한화오션이 건조하는 LNG 선박의 숨은 의도 3가지를 심층 분석합니다. IMO 환경규제 대응부터 2030 미래 전략까지, 7년 만의 빅오더가 조선업계에 미치는 영향을 완벽 정리했습니다.

경기 기후보험: 모든 경기도민 자동가입! 보험금 받는 방법 총정리 (2025년 최신)

올여름 폭염에 고생하셨나요? 경기도민이라면 별도 신청 없이도 벌써 '기후보험'에 가입되어 있다는 사실, 아셨나요? 지난 3월부터 시행된 전국 최초 경기 기후보험으로

내 사망보험금 1억, 55세부터 연금처럼 미리 받을 수 있다고?

혹시 종신보험에 가입해 두고 '나중에 죽으면 가족이 받겠지' 하고 계시지 않나요? 그런데 이제는 상황이 완전히 바뀌었어요. 2025년 10월부터는 55세만 되면 내 사망보험금을 미리 연금처럼 받아서 쓸 수 있게 되거든요.

8월 이후 공모주가 갑자기 사라진 이유, 혹시 알고 계신가요?

7-8월 85조원이 몰리며 뜨거웠던 공모주 청약 열기가 언제가 거짓말처럼 조용해졌죠. 실제로 2025년 7월부터 시행된 IPO 제도 개선의 영향으로

25조 추경 확정! 소상공인·지역화폐 중심 혜택 총정리

중동 전쟁 장기화로 편성된 25조 추경. 유류세 인하 대신 지역화폐·소비쿠폰으로 차등 지원합니다. 소상공인·직장인·저소득층 혜택을 상세히 정리합니다.

공시가격 서울 18.67% 폭등, 보유세 얼마나 오를까? 1분 계산법

2026년 공동주택 공시가격이 서울 18.67%, 전국 5.06% 상승했습니다. 5억·10억·15억 구간별 재산세와 종부세 시뮬레이션, 1세대 1주택 특례 감면, 공시가격 조회 방법까지 정리했습니다.